Solutions Manutention N°61 - janvier/février 2024 >>

Les entreprises de la distribution souffrent tandis que celles de la location et de la manutention affichent une nouvelle fois des taux de croissance élevés en glissement annuel.La croissance du chiffre d’affaires est inégale selon les métiers : les entreprises de la distribution de matériel de BTP connaissent un resserrement de leur activité de -3,2% en glissement annuel, celles de la location de matériel de BTP une croissance de 7,3% et celles de la distribution-location de matériel de manutention industriel et agricole affichent une croissance de 15,5%. Les résultats en glissement trimestriel reflètent un contexte économique défavorable pour les entreprises du DLR : le chiffre d’affaires des entreprises de location de matériel de BTP s’est resserré de -25,4%, celui des entreprises de distribution de matériel de -5,3%, alors que celui des entreprises de la manutention stagne avec une croissance de 0,1%.

Un trimestre compliqué pour le neuf et l’occasion

Alors qu’au trimestre dernier la baisse d’inflation incitait le client à se tourner vers le neuf et se détourner de l’occasion, au troisième trimestre, toutes les activités de la distribution connaissent un ralentissement, la première étant la vente de matériel d’occasion (-35%) suivi des pièces de rechange (-31%) et de la vente de matériel neuf (-26%).

Les difficultés d’accès au financement continuent d’inquiéter les chefs d’entreprise du secteur et le climat des affaires reste incertain avec l’hiver qui arrive

Les entreprises répondantes s’inquiètent des faibles commandes à l’aube du prochain hiver. Les conditions de financement toujours difficiles ont des effets négatifs sur le nombre de commandes. Les fortes dégradations météorologiques dues à l’hiver et aggravées par le dérèglement climatique contraindront d’autant plus les entreprises du DLR cet hiver.

Les prévisions des entreprises du DLR pour le T4 2023 sont encore plus pessimistes que le trimestre dernier et notamment pour les entreprises de la distribution

Les prévisions d’activité et d’embauche au T4 2023 sont très pessimistes pour les entreprises de la distribution de matériel de BTP. Les entreprises de la location restent optimistes sur leurs embauches et leur activité, avec légèrement plus de retenue que le trimestre dernier. ● La Fédération DLR a pour vocation de représenter, de promouvoir et de défendre les intérêts des entreprises des secteurs de la distribution, de la location et de la maintenance des matériels de construction et de manutention.

Solutions Manutention N°60 - novembre/décembre 2023 >>

Les entreprises membres de DLR affichent des taux de croissance élevés en glissement annuel. La croissance du chiffre d’affaires est inégale selon les métiers : les entreprises de la distribution de matériel de BTP affichent une croissance de 11,6% en glissement annuel, celles de la location de matériel de BTP une croissance de 7,5% tandis que celles de la distribution-location de matériel de manutention industrielle et agricole affichent une croissance de 16,1%. En glissement trimestriel, le chiffre d’affaires des entreprises de location de matériel de BTP a augmenté de 4,9%, tandis que le chiffre d’affaires des entreprises de distribution de matériel de BTP et de celles de distribution-location de matériel de manutention industrielle et agricole ont diminué, respectivement de -0,1% et de -5,3%. Ces résultats trimestriels reflètent la saisonnalité de l’activité des entreprises de DLR.

Avec la baisse progressive de l’inflation, on observe un retour au neuf au détriment de l’occasion et de la location

Alors que l’inflation incitait les clients à préférer la location à l’achat, ou tout du moins l’occasion au neuf, un retour aux habitudes d’avant crise semble se dessiner. Que ce soit pour les entreprises de distribution de matériel de BTP ou pour les entreprises de distribution-location de matériel de manutention industrielle et agricole, ce sont les ventes de matériel neuf qui portent désormais la croissance, les ventes de matériel d’occasion étant en déclin. Les reports de l’achat vers le neuf se font également sentir sur le chiffre d’affaires de la location, qui se porte relativement moins bien que celui de la distribution.

La hausse des taux d’intérêt continue d’inquiéter les chefs d’entreprises du secteur et le climat des affaires reste incertain

Les entreprises répondantes s’inquiètent toujours de l’impact des hausses des taux passées et à venir sur leur activité. Des taux d’intérêt plus élevés rendent plus difficile l’accès au financement, et in fine à l’investissement, et sont également à l’origine d’un ralentissement dans l’immobilier et la construction. En parallèle, le recrutement continue de poser un problème. Quant aux JO, leur effet est à double tranchant : certains travaux s’accélèrent dans la région parisienne, mais de nombreux autres projets sont délaissés, au moins temporairement.

Les prévisions des entreprises de DLR pour le T3 2023 sont majoritairement pessimistes

Les prévisions d’activité et d’embauche au T3 2023 sont orientées à la baisse pour les entreprises de la distribution de matériel de BTP et les entreprises de location-distribution de matériel de manutention. Seuls les chefs d’entreprise de la location abordent le T3 avec optimisme. ● La Fédération DLR a pour vocation de représenter, de promouvoir et de défendre les intérêts des entreprises des secteurs de la distribution, de la location et de la maintenance des matériels de construction et de manutention.

Solutions Manutention N°59 - septembre/octobre 2023 >>

Dans le précédent numéro (N°58 juillet/aout), vous avez pu découvrir la première partie de l’article sur Ron Farr, responsable solutions entrepôts chez le constructeur Yale, parlant des chariots à guidage automatique (AGV) d’aujourd’hui et de demain. Voici le volet 2, et fin.

Comment une plus grande intégration des AGV dans les entrepôts affecterait-elle les emplois dans l’industrie à l’avenir ?

La mise en œuvre d'équipements robotiques ne prive pas les opérateurs d'emplois de grande valeur. Au lieu de cela, l'utilisation de solutions automatisées peut aider les gestionnaires à faire face à la pénurie de main-d'œuvre et à freiner le roulement en libérant les employés pour qu'ils accèdent à des postes plus intéressants et significatifs. Les chariots robotisés permettent aux opérations logistiques d'effectuer des tâches répétitives de manière plus rentable, telles que le déplacement de palettes, le chargement/déchargement - ce qui permet d'économiser du temps et de l'argent. Cette interconnectivité s'étend également à l'infrastructure plus large de l'entrepôt : des capteurs sur les convoyeurs peuvent détecter les palettes à la fin de la ligne et demander à la solution robotique de collecter la palette et de la transporter vers son prochain emplacement. La robotique peut libérer les employés pour effectuer des tâches que les humains font le mieux. Le fait que des robots travaillent aux côtés d'humains tire parti des forces des deux pour rendre plus efficaces les tâches répétitives et les fonctions plus complexes à valeur ajoutée. Cela peut également offrir de nouvelles opportunités aux personnes ayant des limitations physiques pour faire partie intégrante du processus, car les robots peuvent déplacer l'inventaire vers les préparateurs et aider à maintenir le bon déroulement des opérations.

À quoi ressemble l'entrepôt du futur ?

À court et à long terme, les chariots élévateurs robotisés peuvent permettre de réaliser d'importantes économies liées à la main-d'œuvre, aux blessures, aux dommages et aux parcs d'équipements manuels. Cependant, le retour sur investissement n'est pas le seul attrait des chariots robotisés. De nombreux dirigeants choisissent des chariots élévateurs robotisés pour se prémunir contre les défis de main-d'œuvre à long terme et promouvoir l'évolutivité sans contraintes et volatilité de la main-d'œuvre. La conversion à une main-d'œuvre semi-autonome libère des travailleurs et des ressources tout en favorisant un fonctionnement prévisible et productif. Grâce aux avantages opérationnels et aux économies réalisées grâce à la robotique, les entreprises peuvent se concentrer sur la croissance et l'innovation.

Qu’y a-t-il d’autre à ajouter ?

Après avoir consulté nos clients, nous avons reconnu qu'un obstacle majeur à l'introduction de la robotique dans les entrepôts et les lignes de production est l'installation d'une infrastructure dédiée. En collaborant avec Balyo, Yale a pu produire une gamme de chariots qui utilisent les caractéristiques structurelles existantes pour générer leur propre carte, leur permettant de se localiser et de naviguer en temps réel. Il n'est pas nécessaire d'enterrer les fils dans le sol ou de monter des réflecteurs sur les murs, ce qui réduit le coût d'installation et élimine pratiquement l'entretien structurel en cours. La solution est entièrement connectée à l'environnement du client et peut être intégrée rapidement et facilement dans les processus actuels. ● Yale Lift Truck, fabricant de chariots élévateurs.

Solutions Manutention N°58 - juillet/août 2023 >>

Ron Farr, responsable solutions entrepôts chez le constructeur Yale, parle des chariots à guidage automatique (AGV) d’aujourd’hui et de demain. Volet 1.

Les chariots robotisés aident les entreprises à faire face à la pénurie de mains-d’œuvre dans les entrepôts

La main-d'œuvre représente généralement 50 à 70 % du budget d'entreposage d'une entreprise, il est donc important d'utiliser judicieusement cette ressource limitée et coûteuse. Dans l'environnement actuel, une grave pénurie de main-d'œuvre et un taux de roulement élevé nécessitent des salaires plus élevés et des avantages sociaux concurrentiels afin d'embaucher et de retenir les employés. Ces conditions poussent les entreprises à évaluer soigneusement la façon dont elles utilisent la main-d'œuvre, en affectant les travailleurs qu'aux responsabilités les plus productives et en envisageant des alternatives pour les tâches répétitives de moindre valeur. En plus de la hausse des salaires, le cycle constant d'embauche et de "recyclage" des travailleurs peut encore gonfler les coûts d'exploitation. Et, bien que les périodes de formation des nouveaux employés varient, une chose demeure constante : la formation d'employés pas expérimentés ou non qualifiés coûte cher. Les chariots robotisés sont idéaux pour effectuer des tâches répétitives telles que le déplacement de palettes dans l'environnement de l'entrepôt et le chargement et déchargement. L’AGV gerbeur à contrepoids MC-10-15 offre un transfert économique et un flux régulier et constant, prenant en charge le réapprovisionnement des stocks et le transport des marchandises.

Les tâches en entrepôt les plus facilitées par l’utilisation de ce type de chariots

Bien que toutes les situations ne conviennent pas à la mise en place d’AGV, la technologie a évolué pour s'adapter à une gamme de tâches de transport horizontal et de stockage vertical dans de nombreux environnements. Les chariots élévateurs robotisés sont particulièrement bien adaptés pour gérer les tâches répétitives et les longs trajets. Ils peuvent être utilisés pour déplacer les produits finis de la chaîne de production vers le stockage/l'expédition, pour transporter les marchandises de la réception au rangement dans les rayonnages et pour transporter les matières premières vers la chaîne de production. Également, pour le réapprovisionnement du tunnel de prélèvement, les opérations de transbordement. Pour en tirer le meilleur parti, les entrepôts doivent évaluer quelles applications de leurs installations sont les mieux adaptées à l'automatisation. La suite de cet article dans le prochain numéro du magazine. ● Yale Lift Truck, fabricant de chariots élévateurs.

Solutions Manutention N°57

Bilan économique DLR 2022

En 2022, les différentes filières représentées par la fédération DLR retrouvent la croissance. Elles enregistrent respectivement une évolution positive de 4% pour la distribution et pour la location de matériels de BTP et de 6% pour la distribution et location de matériels de manutention. Des chiffres en phase avec la croissance française, alors que la conjoncture dans le bâtiment et les travaux publics est en berne. Le climat des affaires est en effet orienté à la baisse dans ces deux secteurs où, si les difficultés d’approvisionnement s’estompent, les problèmes de recrutement restent en revanche élevés.

Après 2 ans de contraction, la distribution de matériel de construction renoue avec la croissance

Le secteur croît en 2022, pour la première fois depuis le début de la crise sanitaire. Après deux années de baisse consécutive de chiffre d’affaires, 2022 renoue avec la croissance, estimée à 4% par rapport à 2021 par les répondants au baromètre. À noter toutefois que l’activité n’est pas encore revenue à son niveau pré-crise. 2022 marque la première année sans aucun confinement depuis le début de la pandémie Covid 19 ; les entreprises du secteur ont su tirer profit de la reprise d’activité de leurs clients. Les difficultés de recrutement dans le secteur du bâtiment, les pénuries de matières premières, les mouvements sociaux et l’augmentation des prix de l’énergie risquent toutefois de peser sur l’activité en 2023, ce qui confirmerait une période de timide croissance davantage que de reprise vigoureuse.

Le marché de la location poursuit sa hausse

Le chiffre d’affaires de la location a poursuivi sa croissance en 2022. Avec une croissance estimée à 4% en 2022, le chiffre d’affaires de la location atteint 5,25 milliards d’euros. La hausse du chiffre d’affaires semble témoigner d’une résistance du secteur de la location aux contraintes conjoncturelles de 2022. Pour 2023, la croissance du secteur pourrait être davantage entravée par les difficultés de recrutement dans le secteur du bâtiment, les pénuries de matières premières, les mouvements sociaux et l’augmentation des prix de l’énergie.

La croissance de la distribution-location de matériel de manutention reste élevée

Le chiffre d’affaires du marché des fournisseurs de matériel de manutention industrielle et agricole croît de 6% en 2022. Cette croissance soutenue intervient après un important rebond en 2021 (+11%), à la suite de la crise sanitaire. Cette hausse conforte donc l’idée d’un secteur de la manutention résilient et dynamique. Le chiffre d’affaires global des entreprises atteint 2,17 milliards d’euros en 2022. Le secteur de la manutention atteint donc un nouveau record historique en 2022, après avoir atteint pour la première fois la barre des 2 milliards d’euros en 2021. ● La Fédération DLR a pour vocation de représenter, de promouvoir et de défendre les intérêts des entreprises des secteurs de la distribution, de la location et de la maintenance des matériels de BTP et de manutention.

Solutions Manutention N°55

Baromètre DLR/Asterès T3 2022

Les entreprises DLR envoient au 3ème trimestre des signaux contraires : leur chiffre d’affaires est en croissance sur un an, mais en baisse sur un trimestre. En glissement annuel (3ème trimestre 2022 par rapport au 3ème trimestre 2021), les trois secteurs de la distribution, de la location et de la manutention affichent de fortes progressions de chiffre d’affaires, de +5,0% pour la location à +18,3% pour la distribution de matériel de construction, en passant par +6,3% pour la distribution-location de matériel de manutention industriel et agricole. En revanche, les trois métiers ont vu leur chiffre d’affaires se contracter par rapport au 2ème trimestre, avec des baisses allant de -1,6% dans la distribution-location de matériel de manutention à -5,4% dans la location de matériel de BTP, avec un secteur de la distribution entre les deux à -2,6%. Cette évolution contrastée indique donc une forte progression de l’activité depuis un an, suivie d’un retournement récent, une tendance qui est globalement similaire à celle de la dynamique des économies occidentales impactées par les répercussions de la guerre en Ukraine et de la crise énergétique.

Les adhérents de DLR doivent composer avec de multiples vents contraires.

Les entreprises des trois secteurs subissent des difficultés communes à une large part de l’économie française : des délais de livraison élevés, voire des pénuries pour certains composants, une hausse des coûts et notamment des prix de l’énergie, des difficultés de recrutement et l’augmentation des taux d’intérêt. Ces difficultés ont été accrues par les grèves dans les raffineries qui ont compliqué l’approvisionnement en carburant et, pour certains métiers comme la location, par les aléas de la météo.

Le climat économique global s’assombrit, notamment dans la construction ou l’agriculture.

La croissance économique, limitée à 0,2% au 3ème trimestre, pourrait être légèrement négative au 4ème. La baisse sensible du climat des affaires est à ce titre un indicateur plutôt inquiétant. Dans la construction, la progression du nombre de permis de construire délivrés ralentit et les mises en chantier stagnent par rapport à l’année précédente. La production agricole s’est inscrite en légère baisse au 3ème trimestre, seules des évolutions un peu plus positives dans l’industrie manufacturière ou la logistique apportent une touche d’optimisme.

Les anticipations des adhérents DLR pour le dernier trimestre 2022 restent plutôt optimistes au vu du climat économique global dégradé.

Les intentions d’embauches et d’investissement ainsi que les prévisions d’activité pour le trimestre à venir ont rebondi dans la distribution de matériel de BTP et de manutention. La location de matériel de BTP est dans une situation plus mitigée, avec une faible hausse des intentions d’investissement mais une baisse des intentions d’embauche et des prévisions quant à l’activité. ● La Fédération DLR a pour vocation de représenter, de promouvoir et de défendre les intérêts des entreprises des secteurs de la distribution, de la location et de la maintenance des matériels de BTP et de manutention.

Solutions Manutention N°54

Le cahier des perspectives économiques Evolis

Recensant de nombreux indicateurs prospectifs, le cahier des perspectives économiques Evolis fournit un tour d’horizon global macroéconomique conjoncturel, des baromètres sectoriels, une analyse des marchés des matériels de nos adhérents ainsi que des perspectives et des prévisions.

Demande soutenue et contraction de la production

Les dispositifs de soutien appliqués dans les économies développées ont fait la part belle au maintien de la demande, que ce soit concernant la trésorerie des entreprises ou bien l’épargne des ménages. La sortie de la crise sanitaire et la reprise induite de l’activité ont laissé place à un boom de la demande mondiale, notamment en provenance de la Chine et des Etats Unis. Face à cette demande exacerbée, l’offre mondiale, toujours contrainte, n’a pas pu suivre la cadence. S’en sont suivies des difficultés d’approvisionnement, accompagnées de tensions accrues sur les marchés des matières premières et de l’énergie, que le conflit russo-ukrainien n'a fait qu’accentuer.

L’inflation au centre des préoccupations

En France, la croissance se heurte à l’impact cumulé des chocs de prix, de la remontée de l’inflation, de l’incertitude occasionnée par le conflit en Ukraine et de contraintes aigues d’approvisionnement. Les dépenses publiques dédiées à la lutte contre la pandémie et au plan de relance s’atténuent. L’amaigrissement probable des trésoreries des entreprises et le durcissement à prévoir de leurs conditions d’emprunt devraient les amener à tempérer et même réduire leurs investissements à l’avenir.

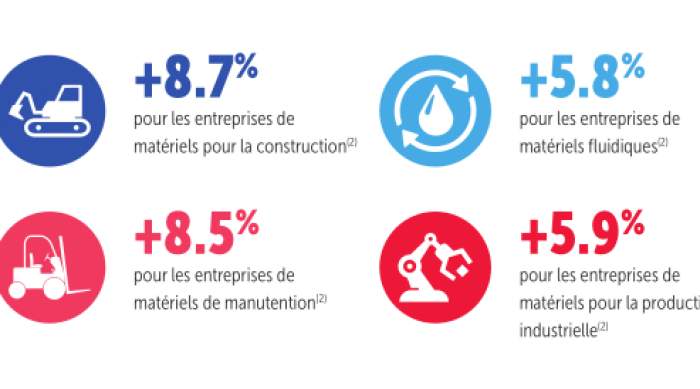

Chez les industriels d’Evolis (constructeurs de matériels pour la manutention, le BTP, le traitement des fluides, de machines de production et robots industriels)

Le niveau élevé des prix des matières premières, les problèmes d’approvisionnement et les difficultés de recrutement contraignent l’offre, face à une demande jusqu’alors bien présente. En conséquence, les entreprises ont vu leurs délais de livraisons s’allonger et leurs carnets de commandes maintenus à haut niveau depuis plusieurs mois, ce qui augure d’une activité maintenue dynamique sur la fin d’année 2022. Les industriels d’Evolis anticipent une nouvelle année de croissance pour 2022, bien que celle-ci soit assurément moins vigoureuse que l’an dernier. ● Avec 600 entreprises adhérentes, employant 82 000 salariés et réalisant près de 18 Mds € de chiffre d’affaires, dont 65 % à l’export, Evolis matérialise une organisation solide et unifiée, représentative auprès des instances françaises et européennes.